L'AQUILA – Il governo Conte Bis ha dichiarato guerra all'uso del contante.

Le nuove misure del piano “Cashless”, contenute nel Decreto fiscale collegato alla legge di Bilancio, mirano a scoraggiare i consumatori dall'utilizzo delle banconote.

Gli habitué di bancomat e caarta di credito potranno partecipare da gennaio 2020 alla lotteria degli scontrini e ottenere altri premi estratti a sorte.

È il momento perfetto dunque, per chi ancora non lo avesse fatto, per convertirsi all'uso delle carte di credito. Ma quali sono le più convenienti? L'ultima indagine SosTariffe.it ha analizzato le quattro principali tipologie di tessere elettroniche sul mercato.

In occasione del convegno “Addio ai nostri soldi? Unione bancaria, lotta al contante e tasse che fanno male”, organizzato dal quotidiano online AbruzzoWeb.it, in programma venerdì 15 novembre 2019, dalle ore 15,30, nella sala “Rivera” di Palazzo Fibbioni in via San Bernardino numero 1, ci sarà un focus proprio sul tema del contate, ma anche su tasse ed evasione.

Il relatore sarà Guido Grossi, già tesoriere della Banca Nazionale del Lavoro ed esperto di mercati finanziari.

Nel corso dell’evento, cui prenderanno parte esponenti dei mondi politico, sindacale, bancario, imprenditoriale, sanitario e delle associazioni, si parlerà anche di evasione fiscale nell’epoca della moneta Euro, dell’austerity e della finanziarizzazione dell’economia, questioni che hanno effetti visibili anche nei territori terremotati come L’Aquila.

Inoltre, interverrà telefonicamente Ranieri Razzante, avvocato e dottore commercialista, direttore del Centro di Ricerca sulla Sicurezza ed il Terrorismo (Crst) e presidente dell'Associazione italiana responsabili antiriciclaggio (Aira).

“Negli anni Ottanta e Novanta – spiega Guido Grossi – il mondo della finanza ci è apparso troppo affascinante e complicato per farlo gestire dalla politica”.

“Lo abbiamo lasciato nelle mani di tecnici che si sono però rivelati, nei decenni a seguire, apprendisti stregoni di gran lunga più pericolosi, irresponsabili e devastanti di qualsiasi mala politica”, continua il relatore.

“È tempo di fare chiarezza ed ordine, in quel mondo, ristabilendo sani principi e chiare responsabilità”, conclude l’esperto.

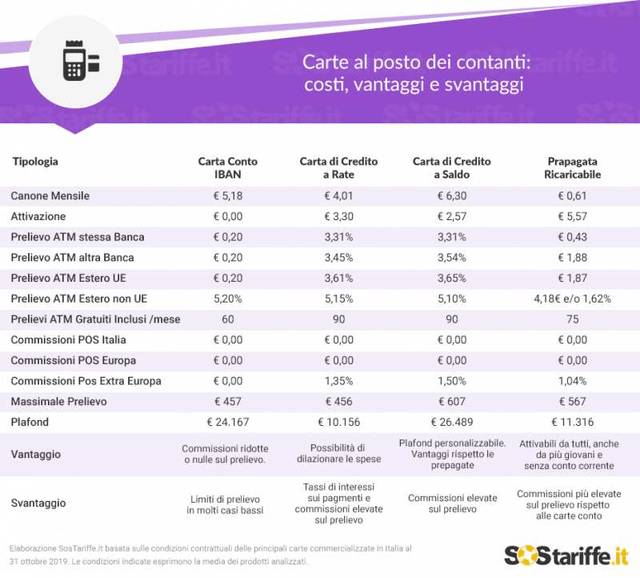

L'indagine si basa sulle condizioni contrattuali delle principali carte di credito disponibili sul mercato italiano a fine ottobre 2019, ed è stata condotta con l’ausilio dello strumento di comparazione carte di credito di SosTariffe.it.

La carta conto con iban è la prima tipologia di card presa in esame dal report. Si tratta di un tipo di carta che non vincola il titolare all’attivazione di un conto corrente. Il vantaggio è proprio non dover accendere un deposito in un istituto di credito, ma avere comunque a disposizione un codice IBAN collegato alla card per fare bonifici o ricevere accrediti.

Secondo lo studio, questo tipo di carte si attivano gratis, ma per mantenerle occorre versare un piccolo canone mensile di 5,18 euro.

I titolari hanno la possibilità di effettuare circa 60 prelievi al mese gratuiti dagli ATM della banca. I successivi prelievi dagli sportelli della stessa o di altre banche italiane o europee costa in media 0,20 euro. Una commissione minima e molto conveniente. Diverso invece il discorso per i prelievi da ATM posti all'estero in paesi extracomunitari. In questo caso la commissione sarà pari al 5,20% della somma richiesta. Questo tipo di carta consente di prelevare ogni giorno circa 457 euro.

In media ha un plafond di circa 24.167 euro. Commissioni gratuite sui pagamenti tramite POS in Italia e nel resto del mondo.

Le carte a rate, chiamate anche carte revolving, consentono di rateizzare il saldo accumulato nel corso del mese. È un po’ come se l'istituto di credito, tramite la carta, prestasse una somma al cliente. Quest'ultimo, una volta spesa la cifra ottenuta, dovrà poi restituirla a rate con gli interessi.

Per procurarci questo tipo di carta in media dovremo sostenere un costo di attivazione di 3,30. A cui si andranno ad aggiungere 4,01 euro di canone ogni mese. Purtroppo questa tipologia di tessera elettronica presenta commissioni elevate sul prelievo.

Dopo i primi 90 prelievi gratuiti ogni mese dallo sportello ATM, infatti, le commissioni salgono. Prelevando all' ATM della nostra banca ci toccherà versare una commissione pari al 3,31% della somma richiesta. Percentuale che sale al 3,45% se lo sportello appartiene a un istituto di credito diverso. In vacanza in un paese Ue la percentuale sale ancora, schizzando al 3,61%. Se il viaggio, infine, è in un paese extra UE la commissione sarà alle stelle: in media il 5,15% dell'importo prelevato.

Con le carte revolving ogni giorno si possono attingere in media 456 euro su un plafond complessivo di 10.156. Per fortuna sono gratuite le commissioni per l'acquisto con il POS sia in Italia che nel resto d'Europa. Ma nei paesi extra UE il tasso di interesse sui pagamenti si aggira intorno all'1,35%.

La carta di credito a saldo in genere si abbina a un conto corrente bancario o postale di cui l’intestatario è titolare. Abbiamo a disposizione una cifra mensile da usare che viene detratta dal deposito abbinato senza interessi aggiuntivi entro la prima metà del mese successivo. Questo tipo di carta si attiva pagando 2,57 euro.

A questa somma dobbiamo aggiungere un canone mensile medio di 6,30 euro.

I titolari di questo tipo di carta possono contare su 90 prelievi ATM gratuiti inclusi ogni mese. Dopodiché dovranno farsi carico di commissioni elevate su ciascun prelievo.

Per chi attinge allo sportello della propria banca la commissione si aggira in media intorno al 3,31% della somma prelevata. Percentuale che lievita al 3,54% se l'ATM è di un altro istituto di credito. Si arriva al 3,65% quando si preleva all'estero nei paesi dell'Unione Europea. Mentre chi prova a prelevare in uno Stato al di fuori dell'Ue dovrà versare la bellezza del 5,10% di commissione su ciascun ritiro di denaro.

Il massimale giornaliero di prelievo è 607 euro, su un plafond medio complessivo molto ampio, pari a 26.489 euro. Quest'ultimo, spesso personalizzabile, offre vantaggi aggiuntivi rispetto agli altri tipi di tessere elettroniche. Si risparmia però sulle commissioni POS: sono gratuite per gli acquisti in Italia e in Europa. Mentre ammontano al 1,50% sei usciamo dall'Unione Europea.

Le carte prepagate sono strumenti di pagamento agili. Di solito sono indicate per un target giovanile. Uno dei loro principali vantaggi è che non devono essere necessariamente abbinate a un conto corrente. Si ricarica l'importo desiderato volta per volta, a seconda delle proprie necessità di spesa. Il loro costo di attivazione si aggira in media sui 5,57 euro. In compenso il canone mensile è quasi gratuito: 0,61 euro. Sono compresi 75 prelievi gratuiti ogni mese. Superata questa soglia bisognerà farsi carico di commissioni abbastanza elevate, ma tutto sommato convenienti. Ad esempio, pagherà 0,43 euro chi preleva allo sportello del proprio istituto. Mentre invece chi attinge dagli ATM di altre banche dovrà versare 1,88 euro di commissione. Un centesimo in meno, pari a 1,87 euro, per chi invece vuole prelevare all'estero in un Paese dell'Unione Europea. Se si è in viaggio fuori dall'Ue, invece le commissioni si aggirano in media intorno all'1,62% della somma prelevata oppure 4,18 euro a prelievo.

Per le ricaricabili il massimale di prelievo giornaliero è pari a 567 euro, a fronte di un plafond di 11.316. Per fortuna le commissioni sugli acquisti tramite POS sono gratuite sia in Italia che nel resto d'Europa. Solo se si fa shopping in paesi non aderenti all'Ue si versa una commissione pari all 1,04% della spesa.

Per individuare la carta di pagamento più confacente alle nostre esigenze di spesa possiamo usare lo strumento di comparazione di SosTariffe.it (https://www.sostariffe.it/confronto-carte/) che permette di confrontare tutte le offerte disponibili sul mercato italiano al momento.

Download in PDF©

, \"CON GOVERNO MELONI FINITA STAGIONE DEI SUSSIDI A PIOGGIA\"")

: \"ORGOGLIOSI DELL'ENORME VISIBILITA' PER L'ABRUZZO AL VINITALY\"")